Ello con independencia de que la medida adoptada por la empresa pueda ser injustificada, en cuyo caso se podrá impugnar y se tendrá derecho a la reposición en las anteriores condiciones y adicionalmente a una indemnización si la modificación hubiera causado daños y perjuicios.

Pero es importante saber que existe la opción de no aceptar la medida y al mismo tiempo no impugnarla judicialmente, sino solicitar a la empresa la extinción del contrato de trabajo con la indemnización correspondiente.

Con el asesoramiento de Burrero Abogados, una trabajadora ha sabido que su empresa le pagó el último año 6.000 euros menos de lo que estipula el Convenio Colectivo aplicable para su categoría y, tras una reducción de jornada impuesta de manera unilateral, ha conseguido hoy su objetivo de poner fin a su relación con la empresa, recibiendo su indemnización de 20 días por año y con derecho a prestación por desempleo. Todo ello de manera extrajudicial.

Es fundamental recibir un buen asesoramiento antes de firmar cualquier documento que te proponga la empresa, evitará que tus derechos a reclamaciones futuras queden comprometidos. Incluso puede servir para negociar una solución razonable para ambas partes que evite años de litigio.

Soy David Burrero, abogado laboralista. Tengo mi despacho en Calle Desierto de Tabernas 2 Planta 2 Oficina 3, Dos Hermanas, cerca de la estación de tren (15 minutos andando) y amplio aparcamiento público justo al lado. Si su empresa le ha comunicado una modificación sustancial de las condiciones de trabajo, por ejemplo una reducción de jornada, que perjudica sus intereses, pida cita ahora y déjese asesorar.

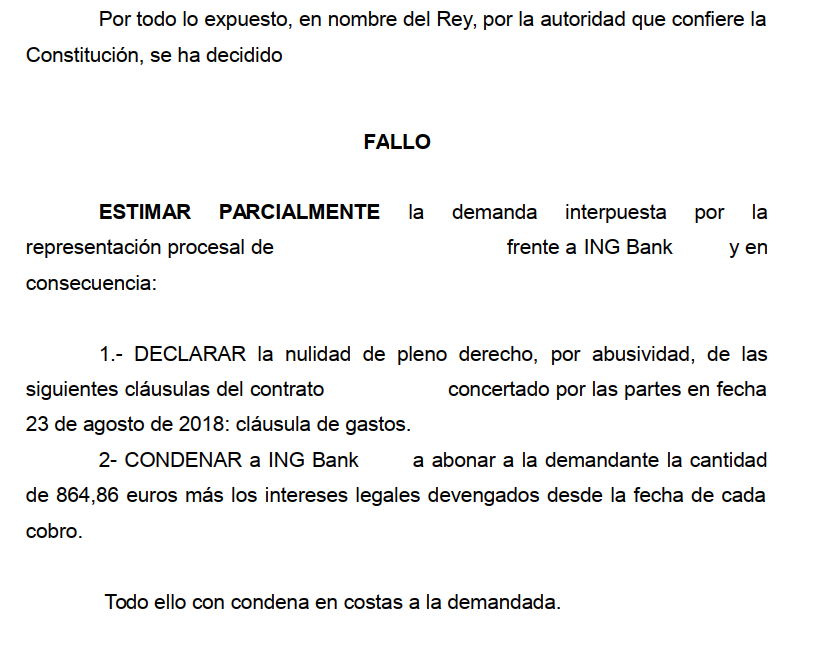

Sentencia firme, dictada por el Juzgado de Primera Instancia nº 29 de Sevilla declarando abusiva la cláusula de gastos de una hipoteca naranja de ING contratada en el año 2018 y condenando a esta entidad a devolver al cliente la cantidad de 864,86 euros más intereses (que se eleva a un total de 978 euros).

En este caso ING ha intentado defender la legalidad de su cláusula de gastos por ofrecer una hipoteca sin comisiones de ningún tipo. Si bien es cierto que la hipoteca naranja firmada aquel año no tenía comisión de apertura, de amortización anticipada, subrogación, etc., ello no justifica que la entidad impusiera al cliente el pago íntegro de los aranceles notariales y honorarios de la gestoría, toda vez que las gestiones conducentes a la formalización del préstamo hipotecario se realizan en interés de ambas partes.

En la demanda se reclamó la cantidad de 1.232,35 euros, correspondiente al total pagado por gastos notariales y de gestoría, al considerar que, tras el abuso cometido por la entidad, un reparto equitativo de los gastos (la mitad cada parte) no permite conseguir el efecto disuasorio pretendido por la normativa europea de protección de consumidores y usuarios, en el entendimiento de que no basta con reparar el daño causado al consumidor perjudicado sino que es necesario disuadir a las empresas infractoras de seguir cometiendo abusos.

Nuestra postura es que una entidad bancaria que vulnere los derechos de los consumidores, masivamente además, no debe quedar tras una sentencia judicial condenatoria en la misma posición que si hubiera cumplido la ley, asumiendo la mitad de los gastos de formalización, sino que debe ser condenada a asumir la totalidad de los gastos.

No obstante, siguiendo la jurisprudencia reiterada del Tribunal Supremo, el órgano judicial ha decidido en este caso condenar a ING a pagar la cantidad de 864,86 euros (mitad de notaría y totalidad de gestoría).

Pese a que la demanda ha sido estimada parcialmente, al no conceder todo lo que pedíamos, ING no ha podido evitar la condena en costas procesales, ya que ni siquiera se dignó a contestar la reclamación presentada por el cliente para intentar llegar a un acuerdo.

Soy David Burrero, abogado de Dos Hermanas especialista en herencias. Tengo mi despacho en Calle Desierto de Tabernas 2 Planta 2 Oficina 3, Dos Hermanas, cerca de la estación de tren (15 minutos andando) y amplio aparcamiento público justo al lado. Pida cita, llamando al 655 43 96 92 o escribiendo a través del formulario web, para una primera entrevista, en la que me informaré de su situación como paso previo para proponerle la mejor forma de proceder y darle presupuesto. Esta primera entrevista será gratuita. Puedo asesorarle con la tramitación del Impuesto de Sucesiones, Plusvalía municipal y reparto de bienes de la herencia, así como la declaración del IRPF el año siguiente a la venta de la casa o el piso heredado.

En primer lugar, usted debe obtener tres documentos:

– Certificado de defunción.

– Certificado de actos de última voluntad.

– Certificado de contratos de seguro de cobertura de fallecimiento.

El primero no requiere demasiada explicación, sirve para acreditar que una persona ha fallecido.

El segundo es imprescindible para saber si la persona fallecida, a la que llamaremos causante, ha otorgado testamento y ante qué notario. Algunas personas vienen con una copia simple del testamento que un familiar les entregó en vida, pero no es posible realizar ningún trámite sucesorio con la copia simple de un testamento, sino que es imprescindible obtener una copia autorizada del último testamento otorgado.

La razón de esto es lógica: una copia simple puede corresponder a cualquier testamento que esa persona haya otorgado a lo largo de su vida, pero la copia autorizada será con absoluta certeza del testamento más reciente, que prevalece sobre los anteriores. El notario sólo entrega la copia autorizada del testamento a los potenciales herederos y sólo cuando se le acredita que el testador ha fallecido (con el certificado de defunción), nunca en vida de éste.

Una vez obtenido el certificado, habrá que pedir copia autorizada del testamento al notario y conviene no demorarse demasiado en hacerlo, ya que este trámite podría tardar varios meses. También puede que en el certificado conste que el causante no otorgó testamento, en cuyo caso se abrirá la sucesión intestada y habrá que tramitar en la notaría una declaración de herederos ab in testato siguiendo las reglas del Código Civil.

El tercero es conveniente pedirlo porque nos permitirá saber si el causante contrató un seguro de vida. Por si lo dudaba: no, la aseguradora no le va a llamar para avisar de que un familiar le nombró beneficiario de un seguro de vida, así que conviene pedir dicho certificado y averiguarlo cuanto antes, para evitar que la indemnización se quede sin cobrar.

Una vez que se haya abierto el testamento y se le haya entregado una copia autorizada del mismo, usted podrá saber cuáles son las disposiciones de última voluntad de la persona fallecida y estará en condiciones de plantearse, junto al resto de herederos si los hay, si quiere aceptar aceptar la herencia y proceder al reparto de los bienes o bien prefiere dejarlo para un momento posterior.

Es importante tener esto muy claro: no hay necesidad de ir a notaría para firmar la aceptación y adjudicación de los bienes de la herencia, salvo que se desee cambiar la titularidad en los registros, hipotecar o vender un inmueble. Su única obligación es liquidar en el plazo de 6 meses, prorrogable otros 6 meses si se solicita, el Impuesto de Sucesiones y, en caso de que haya inmuebles urbanos, la Plusvalía municipal.

Si dentro de dicho plazo usted rechaza la herencia no tendrá obligación de pagar los impuestos, pero la renuncia debe hacerse en todo caso ante notario, ya que carece absolutamente de validez un documento privado a tal efecto.

Conviene por tanto priorizar la presentación del Impuesto de Sucesiones y la Plusvalía municipal. Tiempo habrá de decidir sobre el reparto de la herencia, pero la Agencia Tributaria de la Comunidad Autónoma y el Ayuntamiento correspondiente no esperan.

Ello no quiere decir que el Impuesto de Sucesiones deba tramitarse perdiendo de vista las adjudicaciones de bienes y negocios que se pretenda realizar en el futuro. Al contrario, resulta aconsejable contratar los servicios de un profesional para elaborar el Impuesto de Sucesiones, ya que las valoraciones que hagamos de los bienes, en especial inmuebles, pueden condicionar el resultado de otros impuestos como la Plusvalía municipal y el IRPF cuando se proceda a la venta.

Particular comentario merece la problemática de las cuentas bancarias. Algunas entidades bancarias intentan cobrar a sus clientes una comisión por el llamado servicio de testamentaría para desbloquear la cuenta del difunto o incluso para algo tan elemental como obtener el certificado de posiciones o extracto de los movimientos habidos el último año, documento que es obligatorio para liquidar el Impuesto de Sucesiones.

Los bancos sólo pueden cobrar la comisión por testamentaría cuando asesoren a los herederos sobre la documentación o trámites necesarios para acceder a esos fondos, llegando a prestar un servicio asimilable al de un profesional externo como un gestor administrativo o un abogado. Sin embargo, el cobro de dicha comisión es ilegal cuando el banco se limita a comprobar la documentación presentada por el heredero para ejercer su derecho a acceder a los fondos depositados en la cuenta o cambiar la titularidad de la misma, lo haga éste por su cuenta o asistido por profesionales como abogados o gestores administrativos.

Si todos los herederos tienen voluntad de repartir los bienes de la herencia, hay dos formas de hacerlo: 1) en documento público ante notario, cuando hay algún inmueble en la herencia; 2) en documento privado, cuando no los hay.

Hacer un cuaderno particional en documento privado resulta más económico al conllevar un importante ahorro en aranceles notariales y registrales, sin embargo no es posible si existe algún inmueble y se desea, como es lógico, inscribir en el Registro de la Propiedad.

La partición de la herencia siempre ha de llevarse a cabo respetando las legítimas del cónyuge viudo e hijos, así como las disposiciones de última voluntad del causante recogidas en su testamento. Y si el causante estaba casado, antes de proceder a la partición de la herencia debe hacerse la liquidación del régimen económico matrimonial, que será en la mayoría de los casos la sociedad de gananciales. Estas operaciones no siempre son sencillas, por lo que resulta fundamental contar con un buen asesoramiento jurídico.

Para escriturar la partición de una herencia debe haber unanimidad, es decir, deben estar de acuerdo todos los herederos, sin excepción. Un solo heredero disidente puede ocasionar una situación de bloqueo, que por supuesto puede resolverse mediante el oportuno procedimiento de división judicial de herencia y acudiendo a la figura del contador-partidor.

Pongo a su disposición mis servicios, tanto para la tramitación de los impuestos como, si hay consenso entre todos los herederos, para la redacción del cuaderno particional, que es el documento donde se reparten y adjudican los bienes de la herencia.

En cualquier caso, siempre ofrezco a mis clientes la posibilidad de contratar sólo los servicios que necesiten, indicando de manera transparente cuáles son mis honorarios de gestión y distinguiéndolos claramente del resto de costes por tramitar una herencia (tasas, impuestos, notario, registro).

Dicho todo lo anterior y para finalizar, ¿cuál es mi tarifa por gestionar los impuestos y reparto de una herencia?

Pues depende de varios factores: si hay testamento o no, número de bienes que integren la herencia, naturaleza de los bienes (inmuebles, vehículos, dinero), el número de herederos, si los herederos son los hijos, hermanos u otros parientes, etc.

Contacte para plantear su caso y pedir presupuesto.

Tiene una deuda con una entidad financiera como Wizink, Cofidis, Cetelem o Carrefour, o quizá con una empresa de recobro como Hoist Finance, Invest Capital o Grupo Kruk, por un préstamo personal, línea de crédito o tarjeta revolving que no puede seguir pagando y se preguntas qué puede hacer. Soy especialista en la defensa del deudor financiero contra la usura y las cláusulas abusivas, tengo despacho en Dos Hermanas y en este post le explico sus opciones.

Para empezar, centremos la cuestión de manera realista para no crear falsas expectativas. Si usted contrató un préstamo personal, línea de crédito o tarjeta revolving, en principio está obligado a devolver en el plazo acordado y con intereses el dinero prestado. Si el contrato es válido, debe cumplirse. Dicho de otra manera, el único modo de eliminar una deuda derivada de un contrato de préstamo válido es pagarla. En caso de insolvencia, existe la llamada segunda oportunidad, el deudor podrá acudir a un procedimiento de concurso de acreedores y, una vez liquidados todos sus bienes, pedir la exoneración del pasivo insatisfecho, es decir que se le perdonen las deudas que no han podido saldarse tras la liquidación de sus bienes. Pero más allá de lo comentado, no existen soluciones mágicas para hacer desaparecer las deudas.

Otra cosa diferente es que el contrato sea nulo por infringir lo establecido en las leyes. Un motivo de nulidad de los contratos de préstamo o crédito es la usura, en cuyo caso podemos demandar a la entidad financiera tal como explico en este post. Si aún no ha dejado de pagar o a pesar de haber dejado de pagar aún no ha sido demandado, está a tiempo de acudir a un profesional para adelantarse a los acontecimientos y ser usted quien demande a la entidad financiera.

Antes de iniciar un proceso pidiendo la nulidad del préstamo o crédito, conviene conocer no sólo el tipo de interés aplicado, fundamental para valorar si es nulo por usura o no, sino también el estado de la deuda, cuánto dinero se ha recibido prestado de la financiera y cuánto dinero se ha pagado a la financiera a lo largo de los años. En este post explico la documentación que necesita reunir para calcular estas cantidades. Sólo de esta forma podemos saber si, una vez declarado nulo el contrato, tendrá derecho a recuperar un determinado importe o seguirá pendiente de devolver alguna cantidad de dinero. Con el siguiente ejemplo, le explico la importancia de calcular las cantidades antes de demandar.

Bajo mi punto de vista, ante un caso de usura siempre conviene exigir la nulidad del crédito, aunque deba afrontar la devolución inmediata del capital pendiente de pago, ya que los atractivos aplazamientos que la entidad financiera ofrece, pagando pequeñas cuotas cada mes, son una trampa que a la larga le convertirán en un deudor cautivo. Cuanta más baja sea la cuota mensual, mayor será el plazo, más tardará en amortizar el capital y más intereses terminará pagando. En otras palabras, opino que es mejor poner fin cuanto antes a una situación de usura, aunque deba devolver inmediatamente la cantidad pendiente de pago, que seguir prolongando y agravando el problema. Pero antes de tomar la decisión de demandar, debe contar con toda la información y ser consciente de las consecuencias.

Ocho años defendiendo a deudores financieros como usted en casos de usura, contacte y cuéntenos su caso.

En el acuerdo alcanzado, BBVA reconoce la nulidad de las cláusulas de gastos, intereses de demora y vencimiento anticipado del contrato de préstamo hipotecario suscrito con nuestro cliente y le devuelve la cantidad de 2833,88€, de la cual 1307,25€ corresponden a la mitad de los gastos de notaría y al total de los gastos del registro de la propiedad, gestoría y tasación, 926,43€ a los intereses indemnizatorios generados por la demora en devolver el dinero y 600,20€ a la indemnización por las costas del juicio.

En 2018 presentamos una reclamación a BBVA intentando resolver el conflicto a través de un canal extrajudicial y la entidad ofreció la devolución de 400€. Pese a que en aquella época existían pocas certezas sobre la cantidad exacta que podía recuperar, ya que el Tribunal Supremo aún no había aclarado totalmente la cuestión, nuestro cliente consideró irrisoria la propuesta y decidió rechazarla, así que formulamos una demanda judicial en su nombre, reclamando 3745,25€ correspondientes al total de los gastos hipotecarios pagados.

Cuatro años más tarde, el conflicto se ha resuelto con un acuerdo homologado judicialmente. No hemos conseguido la devolución del Impuesto de Actos Jurídicos Documentados y de la mitad de los gastos de notaría, pues la jurisprudencia del Tribunal Supremo ya es clara en que no corresponden y entendimos que era altamente improbable conseguir la devolución de esas partidas, pero sí del resto de los gastos hipotecarios, con intereses indemnizatorios por el tiempo que ha tardado el banco en devolverle el dinero y una indemnización por las costas del juicio que le resarce de los honorarios pagados a su abogado y procurador. En total 2833,88€, muy por encima de los 400€ que le ofrecían antes de demandar.

Además de la cantidad económica obtenida, subrayamos que la entidad reconoce la nulidad de la cláusula de intereses de demora del 19% y la de vencimiento anticipado, que le permitía ejecutar la hipoteca por el impago de una sola cuota, ambas se tienen ya por no puestas, para tranquilidad de nuestro cliente.

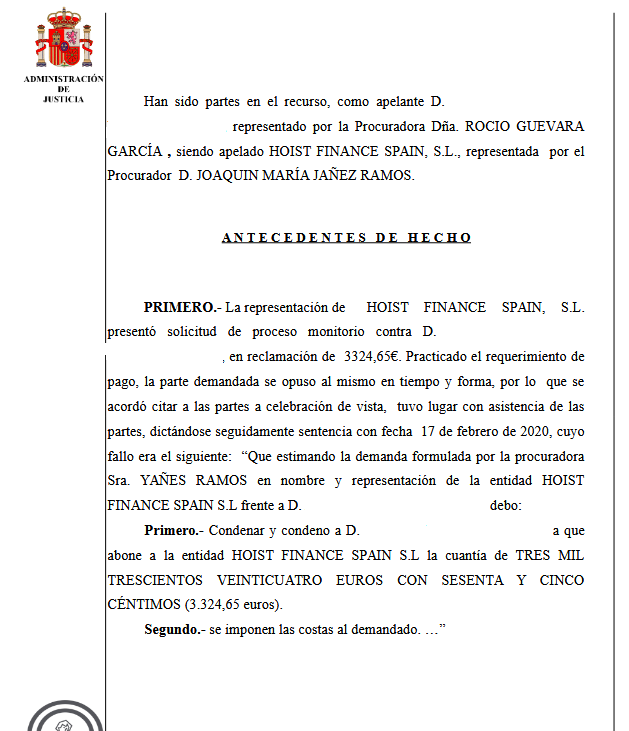

La Audiencia Provincial de Sevilla estima nuestro recurso de apelación contra una sentencia del Juzgado de Primera Instancia e Instrucción nº 3 de Dos Hermanas que condenó a nuestro cliente a pagar a Hoist Finance la cantidad de 3.324,65 euros por la deuda de una tarjeta de crédito revolving. Dicha sentencia queda anulada y revocada, de manera que se desestima íntegramente la demanda contra nuestro cliente, al considerar que la deuda reclamada es inexistente, y se imponen las costas procesales a la demandante.

Soy David Burrero, abogado especialista en casos de usura y abusos bancarios. Tengo mi despacho en Dos Hermanas, Calle Desierto de Tabernas nº 2 Oficina 3. Si usted está siendo perjudicado por intereses abusivos y necesita el asesoramiento de un abogado, pida cita ahora.

La demandante Hoist Finance, reclamó a nuestro cliente el saldo de una tarjeta de crédito, contratada inicialmente con Citibank, mediante procedimiento monitorio, aportó un contrato absolutamente ilegible y un certificado emitido por ella misma donde afirmaba que se le debía esa cantidad, pero no aportó los extractos de las operaciones realizadas con la tarjeta. Por ello, lo primero que hicimos fue recurrir contra la admisión a trámite del monitorio, argumentando que ni siquiera se cumplían los requisitos para admitir a trámite y requerir de pago al deudor. A pesar de todo, el Juzgado rechazó nuestro recurso y el proceso siguió adelante. Con esos mimbres tuvimos que montar la defensa.

Nos opusimos al monitorio alegando que el contrato de tarjeta de crédito es nulo por usura, ya que el interés pactado, del 26,82% TAE, resulta notablemente superior al normal y desproporcionado con las circunstancias del caso, tomando como término comparativo el interés medio de los créditos al consumo en el año 2007, fecha de celebración del contrato, según los boletines estadísticos publicados por el Banco de España. Subsidiariamente, si no nos daban la razón con respecto a la usura, alegamos la nulidad de las cláusulas del contrato por ser absolutamente ilegibles y falta de transparencia. Dijimos que, como resultado de la nulidad del contrato, nuestro cliente sólo estaba obligado a devolver la suma prestada, sin intereses, y como ya había abonado una cantidad superior a la que gastó con la tarjeta para financiar compras, sacar efectivo de cajeros, etc., la deuda era inexistente y por tanto la demanda debía ser desestimada.

La sentencia de primera instancia estimó la demanda y condenó a nuestro cliente a pagar la cantidad reclamada, con condena en costas procesales. Lo hizo sin emitir un expreso pronunciamiento sobre la nulidad contractual por usura y el carácter abusivo de las cláusulas del contrato por falta de transparencia, cuestiones que habíamos alegado en tiempo y forma en el escrito de oposición al monitorio. El Juzgado consideró, sin más, que el demandado adeudaba la cantidad reclamada y que la posible usura o falta de transparencia de las condiciones del contrato eran irrelevantes en este caso. No es que la sentencia rechazase nuestras alegaciones, sino que guardó silencio sobre ellas. Subrayamos especialmente este aspecto, porque constituye una grave infracción procesal que vicia de nulidad la sentencia, por falta de motivación e incongruencia omisiva.

Así las cosas, formulamos recurso de apelación contra dicha sentencia por tres motivos, a grandes rasgos. Primero, que el monitorio nunca debió admitirse a trámite sin un contrato legible ni extractos de las operaciones realizadas con la tarjeta, que proporcionasen al menos la apariencia de una deuda vencida, líquida y exigible, por ese motivo pedimos la nulidad de actuaciones. Segundo, que la sentencia es nula por falta de motivación y por incongruencia omisiva, al no dar respuesta a todas las cuestiones alegadas por el demandado en su defensa. Tercero, con respecto al fondo del asunto, que el contrato es nulo por usura, que como consecuencia de ello nuestro cliente sólo debe devolver el dinero prestado descontando lo abonado por todos los conceptos y que, dado que ya pagó una cantidad superior a la que gastó con la tarjeta, no existe la deuda reclamada, debiendo por tanto ser desestimada la demanda.

La Audiencia Provincial nos da la razón en todos y cada uno de los motivos de apelación. Considera que el monitorio no debió admitirse a trámite sin aportar el demandante la documentación mencionada, aunque rechaza que esta infracción procesal provoque nulidad de actuaciones. Anula la sentencia por falta de motivación e incongruencia omisiva, asumiendo la instancia y dictando una nueva resolución. Con respecto al fondo del asunto, considera que el contrato es nulo por usura, al entender que el interés del 26,82% TAE es notablemente superior al interés normal y desproporcionado con las circunstancias del caso, y puesto que el deudor había abonado una cantidad superior a las disposiciones realizadas con la tarjeta, ya no adeuda ninguna cantidad, por tanto, desestima la demanda de Hoist Finance y le impone las costas procesales.

Soy especialista en la defensa de consumidores frente a casos de usura de tarjetas de crédito revolving. Le cuento cómo obtener la documentación necesaria para reclamar.

Hace años empezó a usar una tarjeta de crédito, cree que le aplican intereses muy elevados y que es víctima de la usura, pero no sabe con certeza cuáles son las condiciones del contrato, cuánto ha gastado con la tarjeta, cuánto ha pagado, ni siquiera cuánto le queda por devolver. Quizá hizo el papeleo de la tarjeta en un aeropuerto o centro comercial y con el paso de los años perdió la documentación. La entidad le envía cada mes los extractos pero tras echarles un vistazo los tira a la papelera, o simplemente han pasado tantos años que los ha perdido.

Antes de empezar cualquier proceso de reclamación necesitamos la documentación de su tarjeta de crédito. En el post de hoy no hablaré de cómo funciona una tarjeta revolving, qué se puede reclamar o cómo hacer frente a un monitorio, en esta web ya hay varios enlaces sobre esos temas. Hoy ofrezco una rápida guía para conseguir la documentación, el primer paso para poder diseñar con usted una buena estrategia de defensa. Vamos paso a paso.

El artículo 33 sexies de la Orden EHA/2899/2011, de 28 de octubre, de transparencia y protección del cliente de servicios bancarios otorga el derecho a solicitar información sobre las cantidades abonadas y la deuda pendiente. La entidad deberá facilitar en el plazo máximo de cinco días hábiles un detalle lo más completo posible del crédito dispuesto y su composición, las fechas, importes y conceptos de los pagos efectuados, la cantidad pendiente de pago con desglose de principal, intereses acumulados y comisiones devengadas por distintos conceptos.

¿Cómo pedir la documentación? Preferentemente, al ser un medio gratuito y ágil, por correo electrónico a la dirección que la entidad tenga habilitada para atención al cliente o reclamaciones, indicando su nombre y apellidos, DNI/NIE, domicilio, tarjeta de crédito de la que es titular y solicitud de: 1) cantidades abonadas desde la firma del contrato, incluyendo fechas, importes y conceptos de los pagos efectuados; 2) deuda pendiente de pago, con desglose de principal, intereses y comisiones.

Tenga en cuenta que la entidad está obligada a facilitar esta información de manera gratuita al menos una vez al mes, pero si cumplió con esa obligación y ha tirado o perdido los extractos, la normativa permite cobrar una comisión por emitir duplicados siempre que se haya estipulado expresamente en el contrato. En todo caso, de acuerdo con la normativa vigente, la comisión deberá ser razonable y acorde con los costes efectivamente soportados por la entidad.

Previo estudio del contrato y los extractos mensuales, le asesoraremos sobre las siguientes cuestiones: 1) si los intereses estipulados son usurarios, en cuyo caso se podrá reclamar la nulidad del contrato; 2) si hay posibilidades de reducir la deuda o incluso de obtener una devolución.

El Gobierno de España y los sindicatos UGT y CCOO han acordado el aumento del salario mínimo interprofesional a 1000 euros al mes, con efectos retroactivos desde el 1 de enero de 2022. La subida beneficiará de manera directa a alrededor de 1,8 millones de personas trabajadoras, aunque realmente su impacto será mayor, ya que también propiciará el aumento general de los salarios en la negociación de los convenios colectivos.

Algunos aspectos a tener en cuenta:

Son 1000 euros al mes en 14 pagas y 1166,67 euros al mes en 12 pagas, en caso de que las dos pagas extraordinarias se abonen prorrateadas en cada nómina.

El salario mínimo es 1000 euros al mes a jornada completa. Si trabaja a tiempo parcial, la empresa debe pagarle al menos la parte proporcional.

Como su propio nombre indica, es el salario mínimo que toda persona trabajadora tiene derecho a percibir, con independencia del sector al que pertenezca la empresa y de su profesión.

El importe es bruto, antes de aplicar los descuentos y retenciones que legalmente correspondan.

Añadimos un aspecto más, tan importante como todos los anteriores: su verdadero salario mínimo es el establecido en el convenio colectivo. Si el convenio colectivo marca un salario de 1300 euros al mes, entre salario base y complementos, para su grupo profesional, la empresa deberá abonar este salario y no el SMI. El SMI sólo se aplica cuando no exista convenio colectivo o cuando el salario regulado en el convenio sea inferior al SMI.

Si sus derechos laborales están siendo vulnerados, contacte con Burrero Abogados.

Una entidad financiera le reclama el pago de una deuda por el uso de una tarjeta de crédito revolving y ha recibido una demanda de monitorio junto a un requerimiento para que en el plazo de veinte días pague la deuda o bien comparezca ante el Juzgado y alegue de forma fundada y motivada las razones por las que, a su entender, no debe, en todo o en parte la cantidad reclamada

Tengo despacho en Dos Hermanas y soy especialista en la Defensa de Consumidores y Usuarios en casos de usura y abusos bancarios. Si la financiera ha interpuesto un monitorio contra usted, no dude en contactar conmigo: le defenderé.

En caso de demanda de monitorio, tiene un plazo de veinte días (hábiles, no cuentan sábados, domingos ni festivos) para oponerse por escrito y alegar de manera correctamente fundamentada los motivos por los que no debe la cantidad reclamada. Por ello es esencial contar con la defensa de un abogado especialista.

Analizaré exhaustivamente el contrato firmado con la financiera, con objeto de comprobar si hay usura o intereses abusivos, en cuyo caso el contrato será nulo y las partes deben devolverse mutuamente lo que recibieron. Es decir, usted deberá devolver el capital prestado y la financiera deberá devolver todas las cantidades correspondientes a intereses y comisiones. Esto le permitirá eliminar la deuda, reducirla o incluso obtener una cantidad a su favor.

En casos de usura la mejor estrategia es pasar a la ofensiva y demandar primero, pero si ya ha recibido una demanda de monitorio no se resigne a pagar una cantidad que no debe. Son los usureros quienes han vulnerado el Ordenamiento jurídico, no usted. La lucha no está perdida, consúltenos y le ayudaremos.

El 1 de enero de 2022 entra en vigor la reforma de varios artículos del texto refundido de la Ley General para la Defensa de Consumidores y Usuarios y otras leyes complementarias, operada por el Real Decreto-ley 7/2021 de 27 de abril en materia de garantía de bienes. Os detallamos las más relevantes:

En el nuevo artículo 120 se establece que en los contratos de compraventa de bienes el empresario será responsable de las faltas de conformidad que existan en el momento de la entrega del producto y se manifiesten en un plazo de tres años desde su entrega, lo que supone una ampliación del plazo de garantía de bienes como electrodomésticos, ordenadores, teléfonos m´óviles o vehículos de dos a tres años.

Cuando un producto presente alguna avería o defecto dentro de dicho plazo de garantía, el consumidor tendrá derecho a optar entre la reparación o la sustitución, salvo que una de estas dos opciones resultare imposible o que, en comparación con la otra medida correctora, suponga costes desproporcionados para el empresario, teniendo en cuenta todas las circunstancias y especialmente que la propuesta del empresario no genere mayores inconvenientes para el consumidor.

En el nuevo artículo 121 se recoge una ampliación del plazo de inversión de la carga de la prueba de seis meses a dos años, lo que significa que durante los dos años siguientes a la entrega del bien el consumidor sólo tiene que manifestar que el bien presenta algún tipo de avería o defecto ya existente en el momento que se le entregó, sin necesidad de demostrarlo, por lo que será el empresario quien tenga que demostrar que dicha falta de conformidad no existía en el momento de la entrega.

A su vez, en el nuevo artículo 127 bis se efectúa una ampliación del plazo, de cinco a diez años, durante el cual el fabricante debe garantizar la existencia de un adecuado servicio técnico, así como de repuestos, empezando a contar dicho plazo a partir de la fecha en que el producto deje de fabricarse.

Si necesita asesoramiento o defensa para hacer valer sus derechos como consumidor, quedo a su entera disposición: