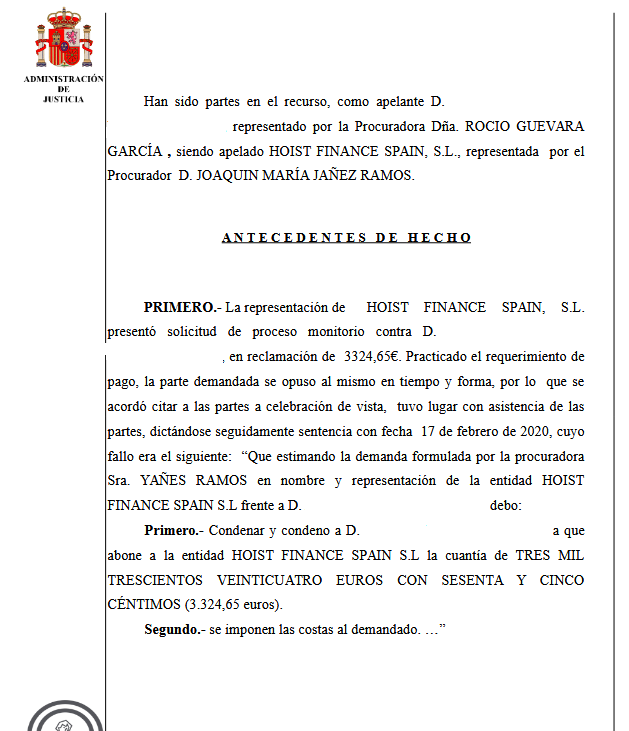

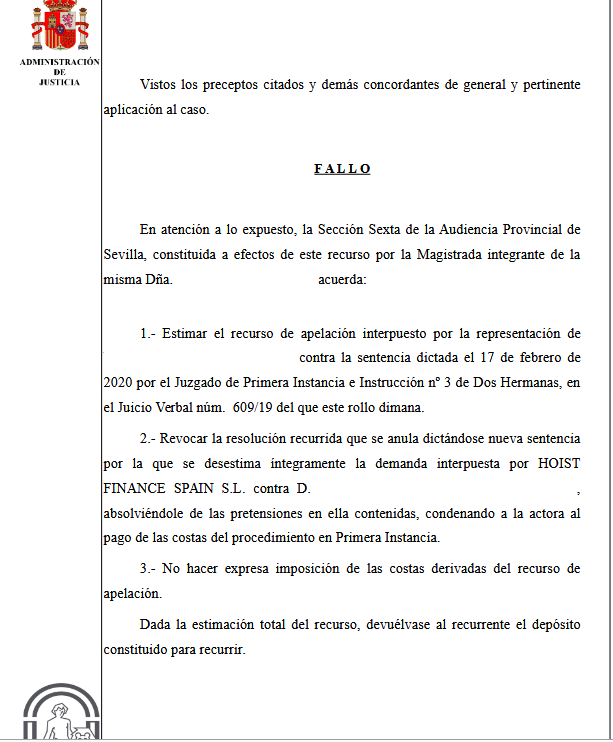

La Audiencia Provincial de Sevilla estima nuestro recurso de apelación contra una sentencia del Juzgado de Primera Instancia e Instrucción nº 3 de Dos Hermanas que condenó a nuestro cliente a pagar a Hoist Finance la cantidad de 3.324,65 euros por la deuda de una tarjeta de crédito revolving. Dicha sentencia queda anulada y revocada, de manera que se desestima íntegramente la demanda contra nuestro cliente, al considerar que la deuda reclamada es inexistente, y se imponen las costas procesales a la demandante.

Soy David Burrero, abogado especialista en casos de usura y abusos bancarios. Tengo mi despacho en Dos Hermanas, Calle Desierto de Tabernas nº 2 Oficina 3. Si usted está siendo perjudicado por intereses abusivos y necesita el asesoramiento de un abogado, pida cita ahora.

La demandante Hoist Finance, reclamó a nuestro cliente el saldo de una tarjeta de crédito, contratada inicialmente con Citibank, mediante procedimiento monitorio, aportó un contrato absolutamente ilegible y un certificado emitido por ella misma donde afirmaba que se le debía esa cantidad, pero no aportó los extractos de las operaciones realizadas con la tarjeta. Por ello, lo primero que hicimos fue recurrir contra la admisión a trámite del monitorio, argumentando que ni siquiera se cumplían los requisitos para admitir a trámite y requerir de pago al deudor. A pesar de todo, el Juzgado rechazó nuestro recurso y el proceso siguió adelante. Con esos mimbres tuvimos que montar la defensa.

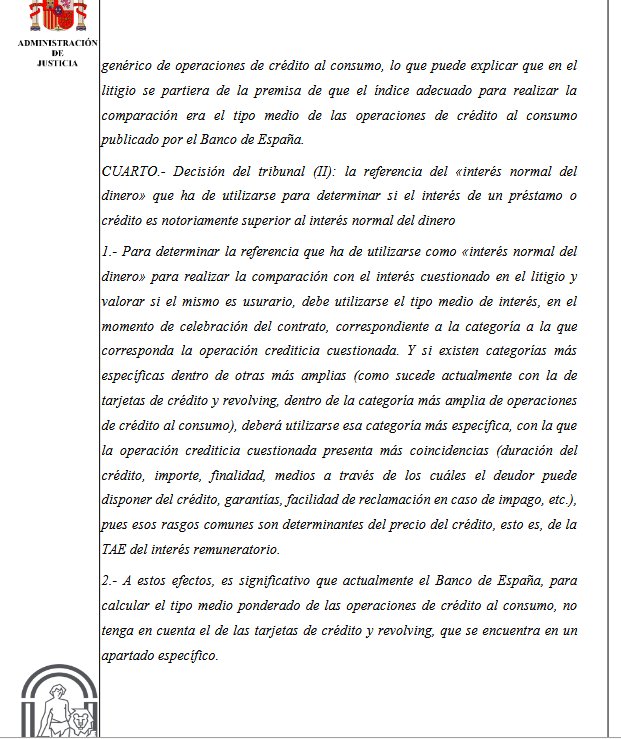

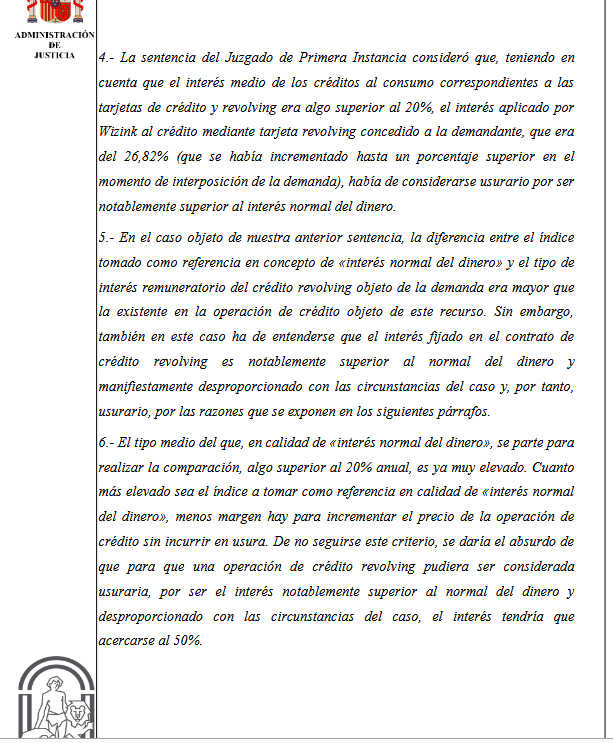

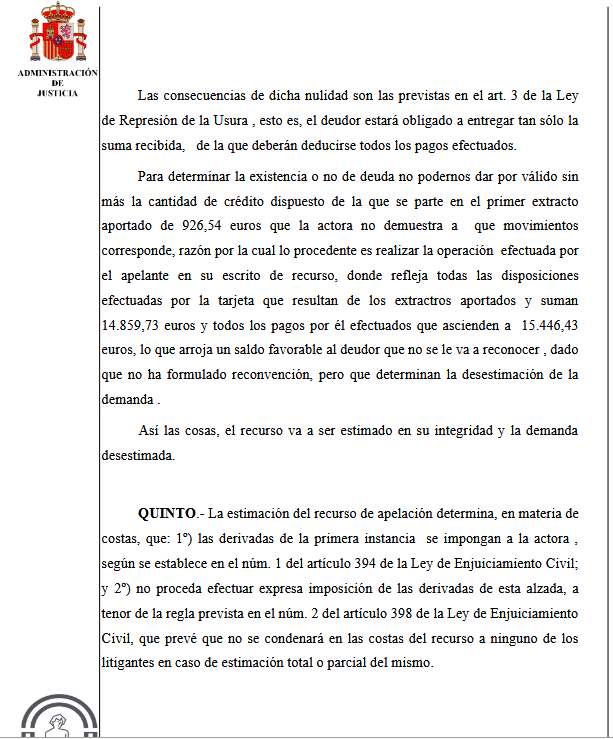

Nos opusimos al monitorio alegando que el contrato de tarjeta de crédito es nulo por usura, ya que el interés pactado, del 26,82% TAE, resulta notablemente superior al normal y desproporcionado con las circunstancias del caso, tomando como término comparativo el interés medio de los créditos al consumo en el año 2007, fecha de celebración del contrato, según los boletines estadísticos publicados por el Banco de España. Subsidiariamente, si no nos daban la razón con respecto a la usura, alegamos la nulidad de las cláusulas del contrato por ser absolutamente ilegibles y falta de transparencia. Dijimos que, como resultado de la nulidad del contrato, nuestro cliente sólo estaba obligado a devolver la suma prestada, sin intereses, y como ya había abonado una cantidad superior a la que gastó con la tarjeta para financiar compras, sacar efectivo de cajeros, etc., la deuda era inexistente y por tanto la demanda debía ser desestimada.

La sentencia de primera instancia estimó la demanda y condenó a nuestro cliente a pagar la cantidad reclamada, con condena en costas procesales. Lo hizo sin emitir un expreso pronunciamiento sobre la nulidad contractual por usura y el carácter abusivo de las cláusulas del contrato por falta de transparencia, cuestiones que habíamos alegado en tiempo y forma en el escrito de oposición al monitorio. El Juzgado consideró, sin más, que el demandado adeudaba la cantidad reclamada y que la posible usura o falta de transparencia de las condiciones del contrato eran irrelevantes en este caso. No es que la sentencia rechazase nuestras alegaciones, sino que guardó silencio sobre ellas. Subrayamos especialmente este aspecto, porque constituye una grave infracción procesal que vicia de nulidad la sentencia, por falta de motivación e incongruencia omisiva.

Así las cosas, formulamos recurso de apelación contra dicha sentencia por tres motivos, a grandes rasgos. Primero, que el monitorio nunca debió admitirse a trámite sin un contrato legible ni extractos de las operaciones realizadas con la tarjeta, que proporcionasen al menos la apariencia de una deuda vencida, líquida y exigible, por ese motivo pedimos la nulidad de actuaciones. Segundo, que la sentencia es nula por falta de motivación y por incongruencia omisiva, al no dar respuesta a todas las cuestiones alegadas por el demandado en su defensa. Tercero, con respecto al fondo del asunto, que el contrato es nulo por usura, que como consecuencia de ello nuestro cliente sólo debe devolver el dinero prestado descontando lo abonado por todos los conceptos y que, dado que ya pagó una cantidad superior a la que gastó con la tarjeta, no existe la deuda reclamada, debiendo por tanto ser desestimada la demanda.

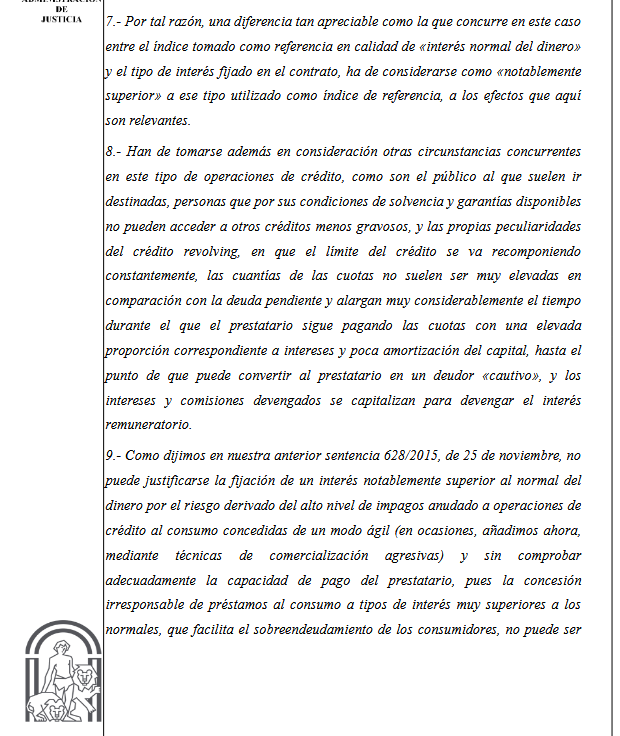

La Audiencia Provincial nos da la razón en todos y cada uno de los motivos de apelación. Considera que el monitorio no debió admitirse a trámite sin aportar el demandante la documentación mencionada, aunque rechaza que esta infracción procesal provoque nulidad de actuaciones. Anula la sentencia por falta de motivación e incongruencia omisiva, asumiendo la instancia y dictando una nueva resolución. Con respecto al fondo del asunto, considera que el contrato es nulo por usura, al entender que el interés del 26,82% TAE es notablemente superior al interés normal y desproporcionado con las circunstancias del caso, y puesto que el deudor había abonado una cantidad superior a las disposiciones realizadas con la tarjeta, ya no adeuda ninguna cantidad, por tanto, desestima la demanda de Hoist Finance y le impone las costas procesales.